見ておかなかったら大損していた・・・

保険料が総額390万円安くなるかも・・・詳しくは↓↓

結婚したら、生命保険に加入しよう。損しないコツとは?

結婚して、新婚生活が始まって、ある程度、生活が

落ち着いてきたら、生命保険に入る事を考えましょう。

赤ちゃんが生まれてから、妊娠が発覚してから

生命保険を考えよう!!!

そんな考えもありかと思いますが、

生命保険は、健康なうちしか入れません。

いざ、病気になって、入院中に生命保険に入ろうとしても、

入院中には生命保険に入る事は難しいでしょう。

健康なうちしか、生命保険に加入できませんし、

保険に入ろうか思いついたその日が、一番、いいタイミングです。

思いついた日が吉日。

きづいたその日が、スタートです。

もっと早めに、気づけばよかったと思う前に、

もっと早めに、入ればよかったと思う前に、

しっかりと納得のいく生命保険選びをスタートしましょう。

生命保険選びをしっかりと成功させるには、

コツがあります。

以下の記事から、記事を読み進めると、

生命保険選びで成功しやすくなりますし、

より納得のいく生命保険に加入できるかと思います。

>>後悔しない生命保険選びのコツ<<

落ち着いてきたら、生命保険に入る事を考えましょう。

赤ちゃんが生まれてから、妊娠が発覚してから

生命保険を考えよう!!!

そんな考えもありかと思いますが、

生命保険は、健康なうちしか入れません。

いざ、病気になって、入院中に生命保険に入ろうとしても、

入院中には生命保険に入る事は難しいでしょう。

健康なうちしか、生命保険に加入できませんし、

保険に入ろうか思いついたその日が、一番、いいタイミングです。

思いついた日が吉日。

きづいたその日が、スタートです。

もっと早めに、気づけばよかったと思う前に、

もっと早めに、入ればよかったと思う前に、

しっかりと納得のいく生命保険選びをスタートしましょう。

生命保険選びをしっかりと成功させるには、

コツがあります。

以下の記事から、記事を読み進めると、

生命保険選びで成功しやすくなりますし、

より納得のいく生命保険に加入できるかと思います。

>>後悔しない生命保険選びのコツ<<

結婚が決まったら、リスクを考え、早めに生命保険に入りましょう。

結婚することが、めでたく決まりましたら、

生命保険に加入することを検討しましょう。

生命保険は、健康なうちにしか一般的に入れませんし、

入院中の身体ならほとんど生命保険には、入れないと思います。

結婚するという事は、家族ができるという事です。

家族ができれば、経済的に責任を負うべき部分が出てくるかと思います。

結婚が決まって、入籍自体がまだすんでいないなら、、

生命保険の保険金受取人を親にしておいて、

入籍してから、保険金受取人を結婚相手に変更すれば、

問題ないです。

結婚する予定でも、入籍していない場合は、

同棲して何年以上など、保険金受取人にする条件が

保険会社ごとに、条件が変わってくるので、

入籍していない場合は、保険会社に聞いてみるか、

とりあえず、両親を保険金受取人にしておくのがいいかと思います。

入籍しだい、保険金受取人を結婚相手に

変更するようにしましょう。

結婚が決まったら、生命保険に入れなくなるかもしれないというリスクも

考えつつ、早めに、生命保険に加入して、保険に入れなくなるリスクに

対して、しっかりと準備をしておきましょう。

生命保険は、結婚した後でも、入れますが、

もちろん、病気になると入れなくなるリスクも

ありますので、できるだけ、善は急げという事です。

>>生命保険見直し相談サービス一覧はこちら<<

上のページをブックマークすると後々、便利です。

、

生命保険に加入することを検討しましょう。

生命保険は、健康なうちにしか一般的に入れませんし、

入院中の身体ならほとんど生命保険には、入れないと思います。

結婚するという事は、家族ができるという事です。

家族ができれば、経済的に責任を負うべき部分が出てくるかと思います。

結婚が決まって、入籍自体がまだすんでいないなら、、

生命保険の保険金受取人を親にしておいて、

入籍してから、保険金受取人を結婚相手に変更すれば、

問題ないです。

結婚する予定でも、入籍していない場合は、

同棲して何年以上など、保険金受取人にする条件が

保険会社ごとに、条件が変わってくるので、

入籍していない場合は、保険会社に聞いてみるか、

とりあえず、両親を保険金受取人にしておくのがいいかと思います。

入籍しだい、保険金受取人を結婚相手に

変更するようにしましょう。

結婚が決まったら、生命保険に入れなくなるかもしれないというリスクも

考えつつ、早めに、生命保険に加入して、保険に入れなくなるリスクに

対して、しっかりと準備をしておきましょう。

生命保険は、結婚した後でも、入れますが、

もちろん、病気になると入れなくなるリスクも

ありますので、できるだけ、善は急げという事です。

>>生命保険見直し相談サービス一覧はこちら<<

上のページをブックマークすると後々、便利です。

、

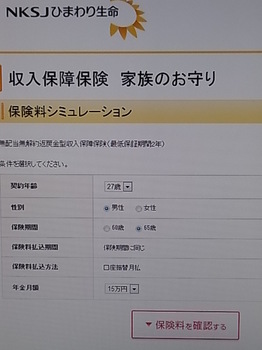

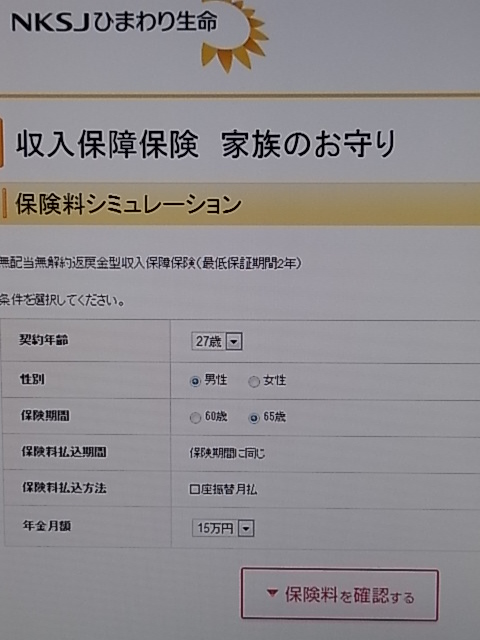

ひまわり生命の家族のお守りを27歳男性で試算してみました。 [NKSJひまわり生命]

収入保障保険と言えば、ひまわり生命

ひまわり生命と言えば、収入保障保険

といっても過言ではないくらい、

収入保障保険と言えば、

NKSJひまわり生命の【家族のお守り】を

27歳男性で試算してみました。

条件を合わせて、比較検討していく予定でしたが、

生命保険会社のホームページ上で試算する場合は、

条件の設定を柔軟に変えられない場合がありました。

比較検討するために、条件を合わせるには、

やはり、生命保険の見直しサービスを使い、

FPさんに設計書を出してもらうしかないようですね。

今回は、ひまわり生命の家族のお守りを試算しました。

条件は、

27歳、男性

保険期間⇒65歳

保険料払込期間⇒保険期間に同じ(65歳)

保険料払込方法⇒口座振替月払

年金月額⇒15万円

で試算してみました。

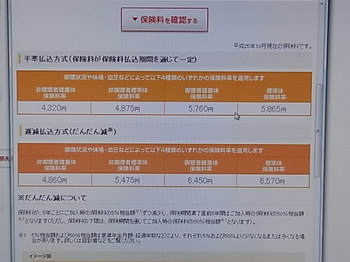

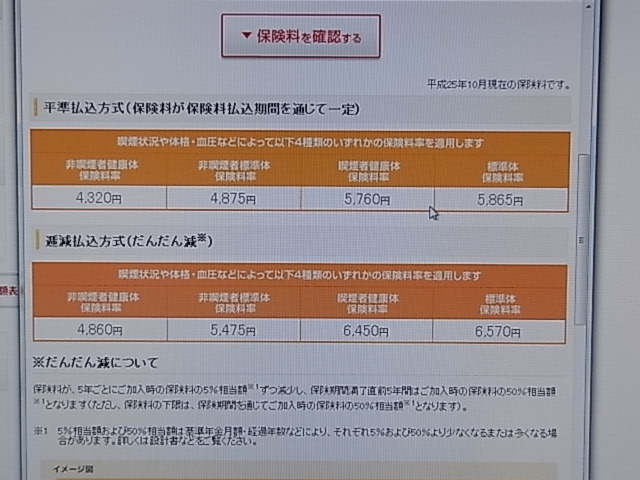

私の希望としては、保険料が変わらない

平準払込方式で、おそらく非喫煙者健康体なので、

4860円が毎月の保険料になりそうです。

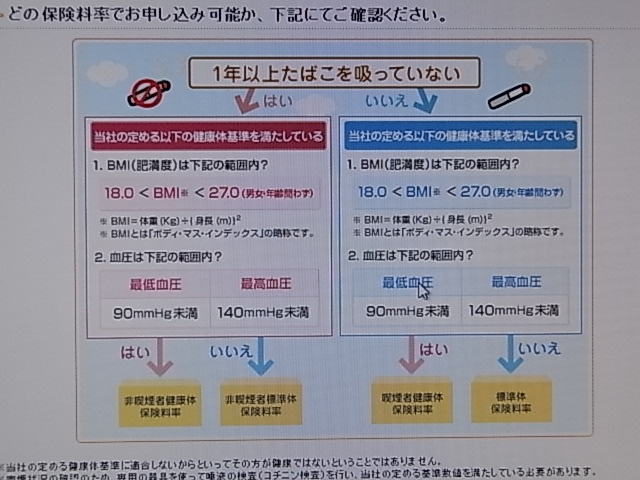

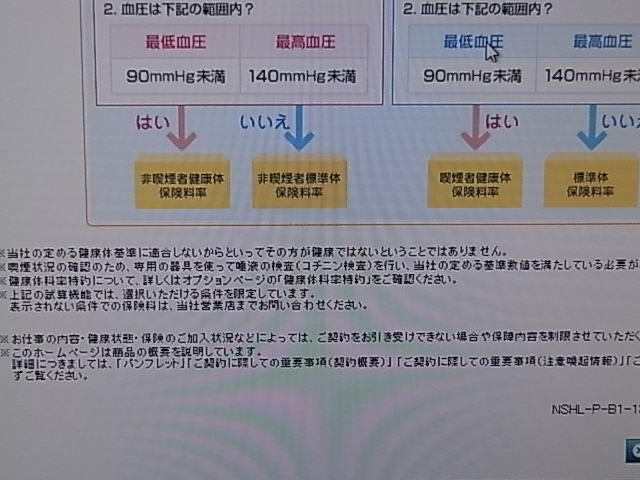

健康状態によって、保険料が変わるのが、

健康な人によっては、ありがたいですね。

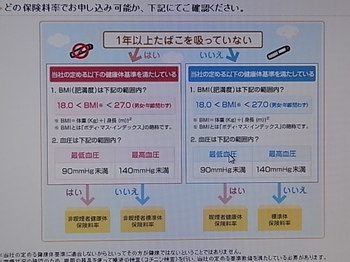

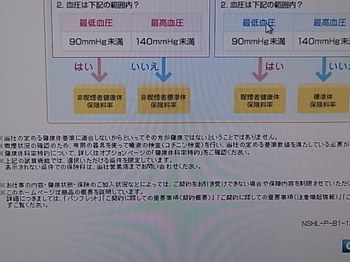

詳細な条件については、

ひまわり生命のホームページに記載があるように、

「パンフレット」

「ご契約に際しての重要事項(契約概要)」

「ご契約に際しての重要事項(注意喚起情報)」

「ご契約のしおり・約款」を必ず確認するようにしましょう。

パンフレットなどは、FPさんに設計書を出してもらう時に、

一緒にもらえるように手配してもらいましょう。

やはり、保険料を保険会社別に

条件を同じにして比較検討するには、

FPさんに設計書を出してもらったがいいですね。

>>後悔しない生命保険相談サービス一覧はこちら<<

上のページをブックマークすると後々、便利です。

ひまわり生命と言えば、収入保障保険

といっても過言ではないくらい、

収入保障保険と言えば、

NKSJひまわり生命の【家族のお守り】を

27歳男性で試算してみました。

条件を合わせて、比較検討していく予定でしたが、

生命保険会社のホームページ上で試算する場合は、

条件の設定を柔軟に変えられない場合がありました。

比較検討するために、条件を合わせるには、

やはり、生命保険の見直しサービスを使い、

FPさんに設計書を出してもらうしかないようですね。

今回は、ひまわり生命の家族のお守りを試算しました。

条件は、

27歳、男性

保険期間⇒65歳

保険料払込期間⇒保険期間に同じ(65歳)

保険料払込方法⇒口座振替月払

年金月額⇒15万円

で試算してみました。

私の希望としては、保険料が変わらない

平準払込方式で、おそらく非喫煙者健康体なので、

4860円が毎月の保険料になりそうです。

健康状態によって、保険料が変わるのが、

健康な人によっては、ありがたいですね。

詳細な条件については、

ひまわり生命のホームページに記載があるように、

「パンフレット」

「ご契約に際しての重要事項(契約概要)」

「ご契約に際しての重要事項(注意喚起情報)」

「ご契約のしおり・約款」を必ず確認するようにしましょう。

パンフレットなどは、FPさんに設計書を出してもらう時に、

一緒にもらえるように手配してもらいましょう。

やはり、保険料を保険会社別に

条件を同じにして比較検討するには、

FPさんに設計書を出してもらったがいいですね。

>>後悔しない生命保険相談サービス一覧はこちら<<

上のページをブックマークすると後々、便利です。